Доход, полученный в результате осуществления дарения и подлежащий налогообложению по основным средствам определяется как разница между рыночной стоимостью на момент дарения и неамортизированной стоимостью для целей налогообложения в порядке, установленном Положением о порядке учета и начисления амортизации основных средств в целях налогообложения, утвержденного Постановлением Правительства №704/2019, учитывая, что ПП № 338/2003 утратило силу.

Кабинет Министров утвердил в ходе заседания, состоявшегося 24 мая, изменения, предложенные Министерством финансов в Постановление Правительства № 693/2018 об определении налоговых обязательств по подоходному налогу.

Так, после введения в действие новых положений (в день опубликования утвержденного документа в МО), в новой редакции будет изложен п. 64 Положения об определении налоговых обязательств по подоходному налогу юридических и физических лиц, осуществляющих предпринимательскую деятельность.

Предусмотрено, что хозяйствующий субъект, осуществивший пожертвование в виде имущества, рассматривается как лицо, продавшее имущество по цене, представляющей максимальный размер неамортизированной стоимости для целей налогообложения в порядке, установленном Положением, утвержденным ПП №704/2019 и рыночной стоимостью на момент дарения. Активы, по которым не начисляется амортизация для целей налогообложения, за исключением имущества, по которому начисляется амортизация, считаются переданными в дар по наибольшей стоимости (балансовой или рыночной) на момент дарения.

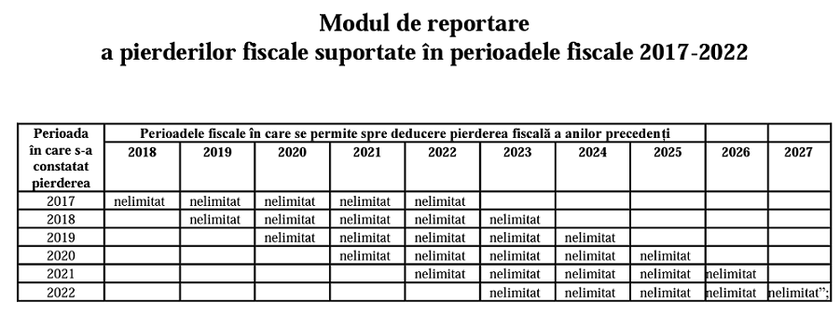

Также утверждена таблица переноса сумм убытков, связанных с осуществлением предпринимательской деятельности за период 2017-2022 гг.