Venitul rezultat din efectuarea donațiilor și supus impozitării se determină pentru mijloacele fixe ca diferență între valoarea de piață la momentul donării și valoarea neamortizată în scopuri fiscale, conform modului stabilit de Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, aprobat prin Hotărârea Guvernului nr. 704/2019, având în vedere că HG nr.338/2003 a fost abrogată.

Cabinetul de miniștri a aprobat în ședința din 24 mai modificările propuse de Ministerul Finanțelor în Hotărârea Guvernului nr.693/2018 cu privire la determinarea obligațiilor fiscale aferente impozitului pe venit.

Astfel, după punerea în aplicare a noilor prevederi (la data publicării documentului aprobat în MO), în redacție nouă va fi expus și pct.64 din Regulamentul cu privire la determinarea obligațiilor fiscale aferente impozitului pe venitul persoanelor juridice şi persoanelor fizice care practică activitate de întreprinzător.

Potrivit acestuia, agentul economic care face o donație sub formă de bunuri se consideră că a vândut bunul donat la un preț ce reprezintă mărimea maximă dintre valoarea neamortizată în scopuri fiscale conform modului stabilit de Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, aprobat prin Hotărârea Guvernului nr. 704/2019, și valoarea de piață la momentul donării. Activele pe care nu se calculează amortizarea în scopuri fiscale, cu excepția proprietății pentru care se calculează amortizarea, se consideră donate la valoarea cea mai mare dintre valoarea contabilă și valoarea de piață a acestora la momentul donației.

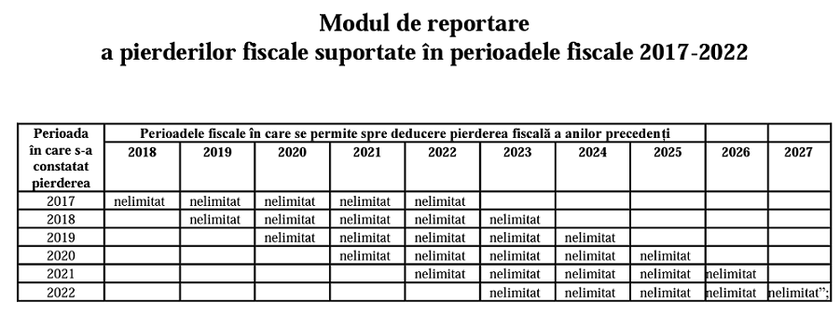

Totodată, a fost aprobat tabelul de reportare a pierderilor fiscale suportate în anii 2017-2022.