Закон № 247, которым внесены изменения в Закон № № 1540/1998 о плате за загрязнение окружающей среды, опубликован сегодня, 1 сентября, в МО. Учитывая положения статьи 56 ч. (1) Закона № 100/2017, новые правила вступят в силу с 1 октября 2023 г.

Так, основные поправки относятся к:

• приведению в соответствие понятий Закона №1540/1998 с определениями Закона №209/2016 об отходах и Постановления Правительства № 561/2020 об утверждении об утверждении Положения об упаковке и отходах упаковки (например, термин «композит» относится к композитной упаковке, которая была изготовлена с использованием бумаги, картона, целлюлозной ваты и полотна из целлюлозных волокон, с покрытием, пропитанные, ламинированные, с окрашенной или декорированной поверхностью или напечатанные, в рулонах или прямоугольных (в том числе квадратных) листах любого размера, кроме поименованных в товарной позиции 4803, 4809 или 4810);

• внедрение механизма освобождения от сбора на упаковку экономических субъектов, которые реутилизируют или перерабатывают выпущенную ими на рынок упаковку. Согласно Закону № 247/2023, субъекты, достигшие цели освоения и зарегистрированные в SIA-MD, получают освобождение от уплаты сбора на упаковку, равное соотношению между количеством переработанных отходов и количеством отходов, соответствующим цели освоения, предусмотренной в приложении 2 к ПП № 561/2020, умноженному на ставку сбора на упаковку. До внесения целей освоения композитных материалов к ним применяются установленные цели для бумаги и картона;

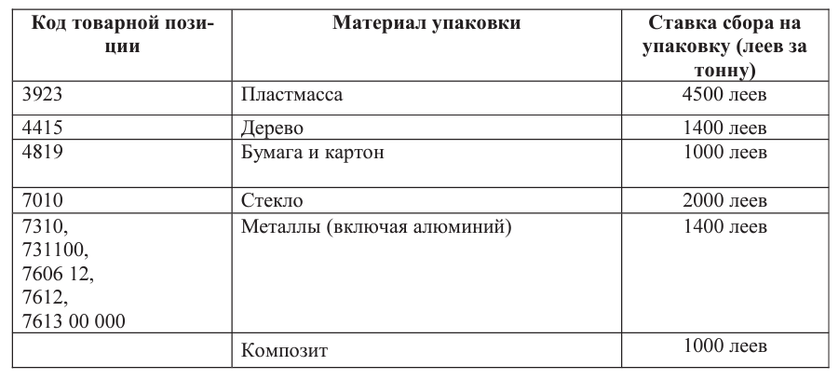

• установление ставки сбора на товары, в процессе использования которых загрязняется окружающая среда, в абсолютной сумме на единицу измерения веса материала, из которого изготовлена упаковка (пластмасса, дерево, бумага, картон, стекло, металлы (включая алюминий) и/или композит):

Также установлено, что обязательство по сбору за товары, в процессе использования которых загрязняется окружающая среда, наступает в день предоставления соответствующих товаров на рынок. Помимо этого, юридические лица независимо от вида собственности и организационно-правовой формы и физические лица, осуществляющие предпринимательскую деятельность, не являющиеся частью коллективной системы либо не зарегистрированные в качестве индивидуальной системы, исчисляют и уплачивают соответствующие платежи и представляют отчет ежемесячно до 30-го числа месяца, следующего за отчетным, а являющиеся частью коллективной системы либо зарегистрированные в качестве индивидуальной системы, исчисляют и уплачивают сбор и представляют отчет ежегодно (до 30 апреля года, следующего за отчетным).