Уже 1 октября 2023 г. вступят в силу законодательные изменения в части, связанной с определением объекта, ставки, периодичности декларирования и метода расчета сбора за товары, которые в процессе использования вызывают загрязнение окружающей среды, сообщает Государственная налоговая служба.

Напоминаем, Законом № 247/2023 перечень объектов обложения соответствующим сбором дополнен новыми тарифными позициями – упаковкой, произведенной из бумаги, картона, стекла, металла и дерева. Также изменено описание упаковки с целью оценки объекта налогообложения. Таким образом, упаковка, которая становится отходами, — это продукт, выполненный из материалов любой природы, предназначенный для содержания товаров и их защиты во время погрузки, представления и доставки от производителя до конечного пользователя или потребителя и для использования в качестве первичной упаковки, вторичной упаковки, упаковки для реализации или третичной упаковки.

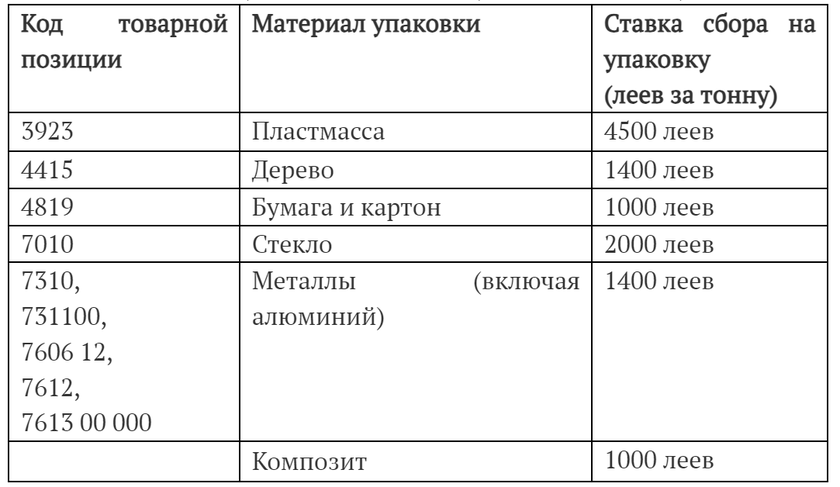

Также изменена применимая ставка сбора: она применяется в фиксированной сумме за единицу изменения веса (тонну) материалов, из которых изготовлена упаковка:

* Термин «композит» относится к композитной упаковке, которая была изготовлена с использованием материалов, указанных в товарной позиции 4811.

В определении обязательства по сбору на упаковку участвуют:

• количество упаковки, размещенной на рынке в течение налогового периода;

• целевые показатели освоения упаковки, достигнутые каждым субъектом.

В части, связанной с методом расчета и декларирования сбора за загрязнение, к экономическим субъектам, которые осваивают и перерабатывают упаковку, выпущенную ими на рынок, будет применяться новый механизм освобождения от сбора за упаковку. Субъекты, достигшие цели освоения, будут освобождены от уплаты налога на упаковку.

Предприятия, зарегистрированные в АИС «Управление отходами» и достигшие цели освоения, освобождаются от уплаты сбора на упаковку, равное соотношению между количеством переработанных отходов и количеством отходов, соответствующим цели освоения.

Законодательные поправки также устанавливают новые положения относительно декларирования, способа и срока уплаты платежей за загрязнение окружающей среды, а также периодичности представления отчета:

• ежемесячно отчет будет представляться субъектами, которые не зарегистрированы в ООО «Управление отходами» и, соответственно, не выполняют свои обязательства по переработке/освоению загрязняющей упаковки/товаров, применяя принцип расширенной ответственности производителя;

• ежегодно – субъектами, применяющими принцип расширенной ответственности производителя.