Одним из наиболее значимых налоговых изменений 2018 года было, без сомнения, введение новых правил начисления амортизации основных средств с целью упрощения и максимального сближения налоговых норм с правилами начисления амортизации в бухгалтерском учете.

В 2018 году одновременно действовали прежний метод (статьи 26 и 27 НК) и новый линейный метод (ст. 261 НК) налоговой амортизации. Предприятия могли выбрать один из методов, указав его в своей учетной политике до 25 апреля, а для субъектов, которые зарегистрировались в течение декларируемого налогового периода, – до 25-го числа месяца, следующего за кварталом, в котором осуществлена регистрация. С 1 января 2019 года все налогоплательщики, которые применяют положения раздела II НК, должны перейти на новый метод.

Общие правила перехода приведены в ст. 24 ч. (32) Закона о введении в действие разделов I и II НК № 1164/1997. Но для применения новых норм учета и начисления амортизации основных средств в налоговых целях было необходимо внести соответствующие изменения в Положение, утвержденное Правительством (это прямо предусмотрено ст. 261 ч. (16) НК).

Изменения и дополнения в ПП № 289/2007 «Об утверждении Положения о порядке учета и начисления амортизации основных средств в целях налогообложения», необходимые для уточнения правил перехода и последующего начисления амортизации и отражения операций с основными средствами в соответствии со ст. 261 НК, были опубликованы в конце декабря прошлого года.

Существенные отличия нового метода

Рассмотрим основные различия между прежними и новыми нормами Налогового кодекса, а также отметим понятия и правила, оставшиеся неизменными.

Предмет начисления налоговой амортизации

Определение предмета налоговой амортизации, а именно – собственности, на которую начисляется амортизация, не изменилось (ст. 261 ч. (2) НК).

Сохранился акцент на пять критериев, которые должны одновременно соблюдаться для признания актива в качестве объекта начисления налоговой амортизации:

1) собственность должна использоваться в предпринимательских целях; 2) она должна быть отражена в балансе налогоплательщика; 3) стоимость должна уменьшаться по мере физического и морального износа; 4) срок службы должен превышать один год; 5) единичная стоимость должна превышать порог 6 000 леев. |

Не изменился также подход к определению стоимости основных средств, приобретенных за счет источников, не облагаемых налогом.

Так, в случае частичного финансирования приобретения основных средств из источников, составляющих необлагаемый доход, амортизация начисляется на часть, понесенную предприятием. В то же время, сумма субсидий, полученных в результате осуществления инвестиций путем приобретения основных средств за счет собственных источников, не влияет на размер стоимостного базиса активов.

Таким образом, если субсидия была получена до приобретения основного средства, его стоимостный базис уменьшается на сумму финансирования.

Если субсидия получена после приобретения основного средства за счет собственных средств предприятия (независимо от того, разные ли это налоговые периоды либо один и тот же налоговый период), стоимостный базис актива не уменьшается на сумму субсидии.

В части вычета амортизации основных средств, полученных безвозмездно, норма осталась неизменной: как и ранее, разрешается вычет амортизации основных средств, полученных безвозмездно, если их стоимость включена в облагаемый доход налогоплательщика.

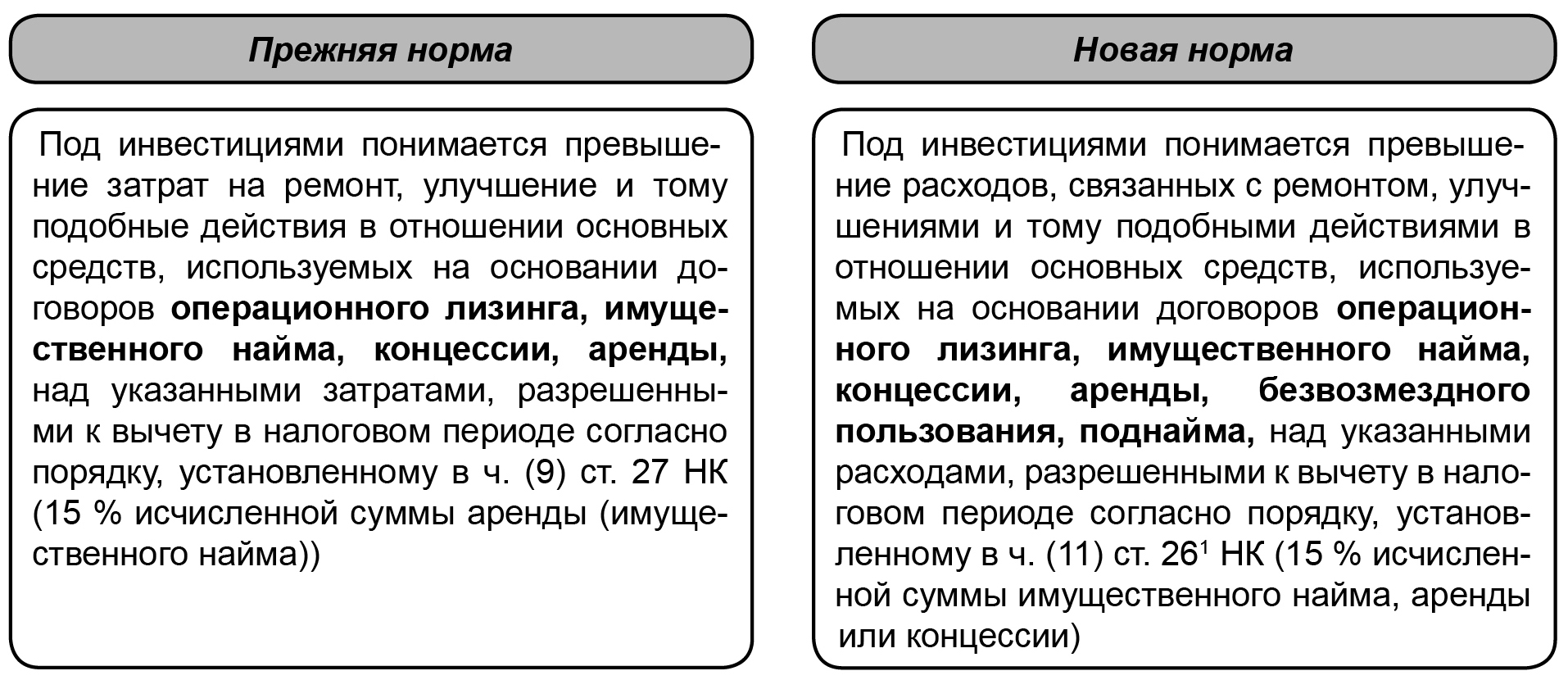

Значительно расширено понятие «инвестиции в основные средства», не являющиеся собственностью налогоплательщика.

Так, если ранее лимит вычета расходов на ремонт применялся только к четырем видам гражданско-правовых договоров, с 2018 года (по новому методу) данное правило также должно применяться к договорам безвозмездного пользования и поднайма. Таким образом, расходы на ремонт объектов, используемых на основании, к примеру, договора безвозмездного пользования, не будут вычитаться в первом налоговом периоде и должны признаваться в качестве объектов учета амортизации в налоговых целях в полной сумме.

Не изменился подход к налоговому учету «дорогих» автомобилей. Предел 200 000 леев для признания стоимостного базиса легкового автомобиля сохранен, как и исключения из этого правила (ст. 26 ч. (9) – в 2018 г., ст. 261 ч. (8) НК).

Правильность начисления налоговой амортизации напрямую зависит от срока полезного функционирования актива, установленного Каталогом основных средств и нематериальных активов (ПП № 338/2003) (далее Каталог), поэтому важно верно определить соответствующую позицию в Каталоге и адекватно применить его общие положения, что очень часто затруднительно из-за объективных и субъективных факторов.

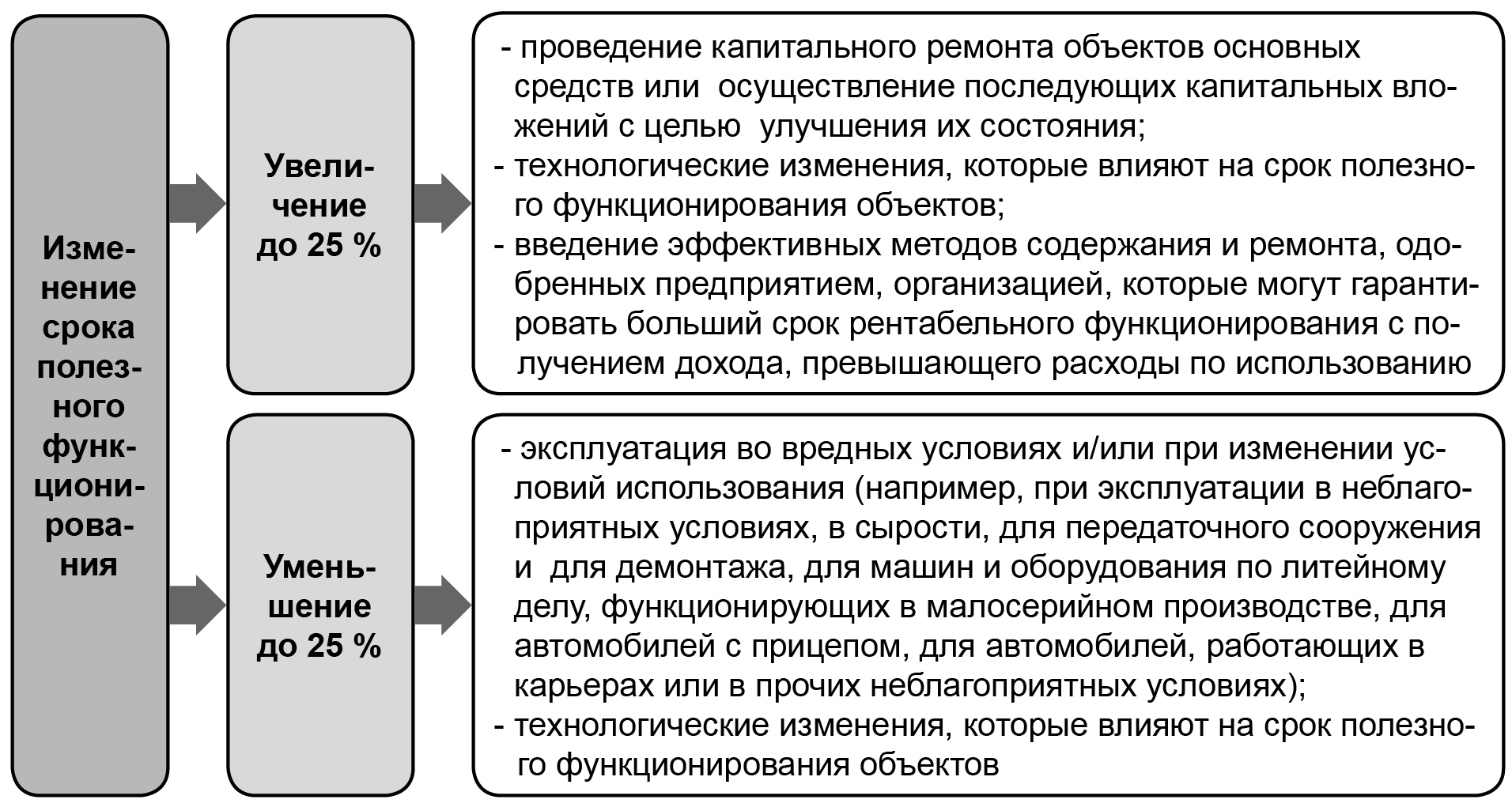

Напомним, что сроки полезного функционирования, установленные в приложении 1 к Каталогу, соответствуют нормальным режимам и условиям эксплуатации соответствующих активов. Каталог устанавливает порядок корректировки сроков полезного функционирования основных средств для режимов и условий эксплуатации, отличающихся от нормальных. Так, в п. 80 Каталога предусмотрена возможность изменения (увеличения/уменьшения) срока полезного функционирования объектов ОС до 25% от срока, установленного в приложении 1 (см. рисунок 1). Необходимо, однако, отметить, что параграф IX, в том числе упомянутый пункт Каталога, определяют порядок расчета амортизации основных средств и нематериальных активов в финансовых целях.

Рисунок 1. Условия изменения срока полезного функционирования основных средств согласно Каталогу.

| Тем не менее, возможность изменения сроков полезного функционирования основных средств в налоговых целях должна быть оговорена в ПП №338/2003. |

В данном контексте считаем крайне необходимым изменение и дополнение Каталога как минимум в части, которая касается изменения сроков полезного функционирования основных средств в целях налогообложения, а также пересмотра перечня основных средств и сроков их эксплуатации.

Также острая необходимость пересмотра положений Каталога обусловлена тем, что вследствие применения на протяжении двух десятилетий метода уменьшающегося остатка срок нахождения актива в Ведомости согласно статьям 26 и 27 может в несколько раз превышать установленный Каталогом срок. Пример подобной ситуации рассмотрен далее.

В некоторых случаях предприятия и организации могут устанавливать сроки полезного функционирования определенных активов исходя из следующих ограничений:

• положений, установленных законодательством относительно срока использования этих активов;

• условий, установленных заключенными договорами (к примеру, в договорах найма для объектов учета в виде инвестиций в арендованные основные средства)1;

• сроков, указанных в лицензии, в особенности на использование нематериальных активов.

Напомним, что для установления сроков полезного функционирования активов, не указанных в Каталоге, могут быть использованы собственный опыт предприятия или организации по эксплуатации схожих активов, опыт других предприятий, для этих целей могут также привлекаться компетентные специалисты. В данном контексте считаем, что предприятию следует тщательно задокументировать решение об установлении срока эксплуатации того или иного актива, которого нет в Каталоге (к примеру, на основании технических характеристик, содержащихся в паспорте оборудования; официальных данных, полученных от поставщика; оценки, выданной компетентными органами и/или независимыми оценщиками, и пр.).

В процессе применения сроков, установленных Каталогом с допускаемыми отклонениями, перечисленными выше, у налогоплательщиков возникают также следующие вопросы по определению сроков полезного функционирования основных средств: • как поступить с объектами, которые на момент перехода на новый метод начисления амортизации полностью самортизированы в финансовом учете, но имеют остаточную стоимость; • какой срок полезного функционирования установить для основных средств, для которых в финансовом учете был установлен более длительный срок, чем предусмотрено Каталогом, и на момент перехода срок по Каталогу по ним истек, но не истек в финансовом учете; • как устанавливать срок полезного функционирования для объектов налогового учета в виде превышения расходов на ремонт арендованных объектов, если договор найма заключен, к примеру, на год (независимо от того, имеет ли предприятие возможность и/или намерение продлить договор)? |

* * *

Новый метод предусматривает принципиально отличные правила для вычета расходов на ремонт собственных основных средств.

Таким образом, при применении нового метода становится принципиально важной четкая классификация расходов на ремонт в соответствии с НСБУ на не приносящие/приносящие экономические выгоды в будущем.

| Действующие нормативные акты не содержат четкого и однозначного разделения расходов по ремонту основных средств на текущие последующие затраты и на капитальные инвестиции. Основные, достаточно общие, положения содержатся в НСБУ «ДНМА». Напомним, что с точки зрения упомянутого стандарта последующие затраты подлежат капитализации, если ожидается получение будущих экономических выгод в результате их признания. При этом относительно существа этих самых «выгод» в НСБУ также содержатся весьма «обтекаемые» положения и приводятся примеры нескольких ситуаций: продление срока использования объекта, рост производственной мощности, существенное улучшение качества производимой продукции (оказываемых услуг), продление интервалов между заменой составных частей объекта в пределах срока его использования, существенное снижение первоначально предусмотренных эксплуатационных затрат и т. д. Ситуация усложняется тем, что НСБУ не устанавливает стоимостный порог для разделения ремонта на текущий и капитальный. |

Считаем, что при применении нового метода начисления налоговой амортизации неизбежны различные трактовки правильности классификации затрат на ремонт. В данном контексте целесообразно разработать (по возможности) на уровне предприятия руководство по определению будущих экономических выгод для разных видов ремонтных работ, документы, оформляемые по завершении ремонта.

Однако даже такой «осторожный» подход не исключает риска возникновения споров между налогоплательщиком и проверяющими органами. При этом налогоплательщику остается надеяться на применение положений ст. 11 НК.

К вычету расходов на ремонт арендованных основных средств подход, в общем, остался прежним, с учетом «расширенного» понятия «инвестиции» (включившего расходы по объектам, используемым на основании договоров безвозмездного пользования, поднайма и концессии), о чем было сказано выше.

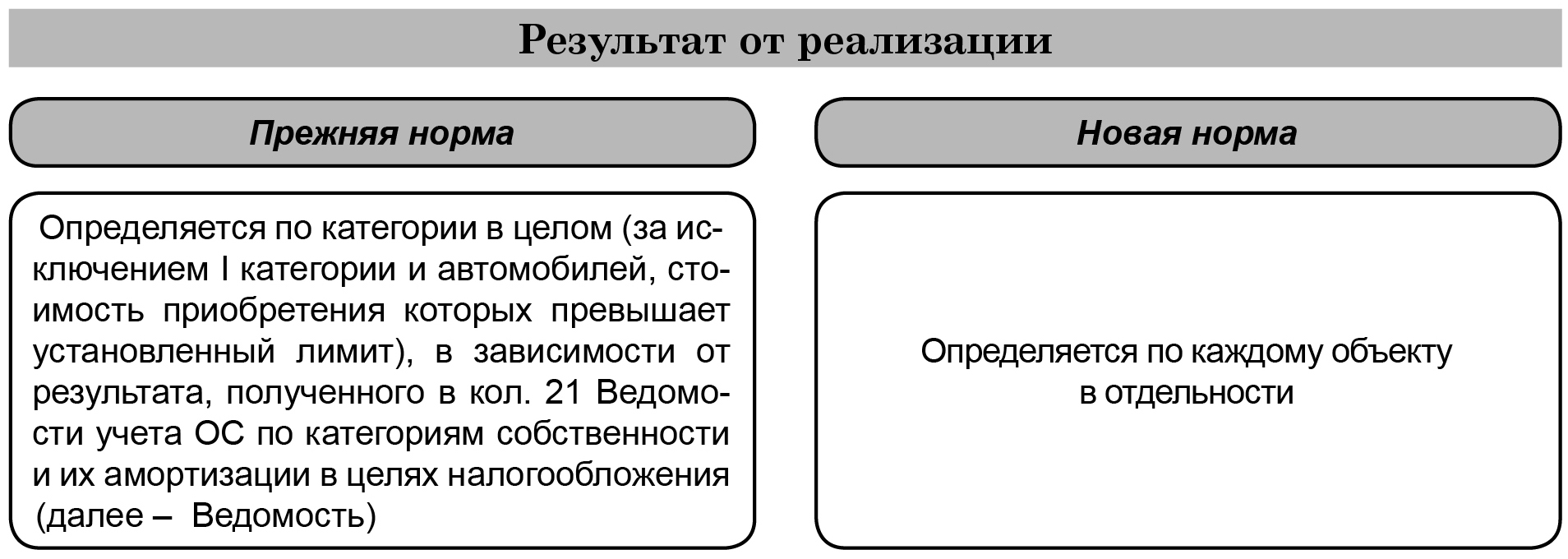

Что касается определения результата от реализации ОС согласно новому методу, подход изменился в связи с тем, что учет ведется обособленно по каждому объекту.

Правила определения результата от выбытия «дорогого» легкового автомобиля не изменились:

| доход или убыток, исчисленный как разница между суммой средств, полученных в результате отчуждения автомобиля, и его стоимостным базисом, признается доходом или убытком в том налоговом периоде, в котором имело место отчуждение. Стоимостный базис автомобиля представляет собой стоимость автомобиля, уменьшенную на сумму начисленной амортизации. |

Измененное и дополненное ПП № 289/2007 устанавливает новые правила2 определения стоимостного базиса для некоторых ситуаций (см. рисунок 2).

Рисунок 2. Расчет стоимостного базиса ОС при использовании нового метода.

| В нормативных актах не уточняется, как начислять налоговую амортизацию в случае, если основное средство участвовало в предпринимательской деятельности с перерывами в течение года (к примеру, при сезонных работах). Данный вопрос возникает в связи с «отклонением» принципа помесячного начисления амортизации от аксиомы «налоговый период для подоходного налога – календарный год». |

Кроме того, действующие нормы не предусматривают возможности изменения сроков полезного функционирования для приобретенных объектов, «бывших в эксплуатации».

Остается надеяться, что в ПП № 289/2007 в ближайшее время будут внесены необходимые корректировки и уточнения.

Техника перехода к новому методу расчета налоговой амортизации

Особый интерес у бухгалтеров вызывает технический аспект перехода к новому методу учета ОС в целях налогообложения. Это связано с многочисленными недочетами и недосказанностями в действующих законодательных нормах, в т.ч. в измененном ПП № 289/2007. Некоторые из них мы рассмотрим далее.

В первую очередь, приведем основные правила перехода:

а) для основных средств, относящихся к I категории собственности, учитывается стоимостный базис по состоянию на 31 декабря предшествующего налогового периода;

b) для основных средств, относящихся ко II–V категориям собственности, стоимостный базис определяется по следующей формуле:

* Стоимостный базис основных средств по состоянию на 31 декабря предшествующего налогового периода определяется в соответствии с налоговым законодательством, применяемым на эту дату.

Следует отметить, что для целей перехода балансовая стоимость категории рассчитывается особым образом:

Также стоимостный базис категории должен быть скорректирован на стоимость инвестиций в арендованные ОС и «дорогих» автомобилей:

Таким образом, при переходе на новый метод учета ОС в целях налогообложения бухгалтеру необходимо:

1) рассчитать балансовую стоимость категорий собственности с учетом уточнений, приведенных выше;

2) рассчитать стоимостный базис категорий собственности из Ведомости за прошлый год, с учетом вышеприведенных нюансов;

3) определить срок полезного функционирования, исходя из которого будет в будущем начисляться амортизация по новому методу для основных средств, находящихся в эксплуатации на момент перехода;

4) рассчитать стоимостный базис каждого отдельно взятого основного средства в соответствии с формулой, представленной выше.

Рассмотрим эти операции на примере.

Пример 1. Используя данные Ведомости учета основных средств по категориям собственности и их амортизации в целях налогообложения (извлечение) за 201Х-1 (таблица 1) и нижеприведенную информацию (таблица 2), определим стоимостный базис объектов на дату перехода от положений ст. 26 к положениям ст. 261 НК.

Таблица 1

Расшифровка категорий собственности на начало 201Х

Категория собственности | Стоимостный базис основных средств | Количество |

1 | Кол. 23 Ведомости | A |

1 – 5 % Здания, сооружения и трансмиссионные инсталляции |

|

|

Производственный цех | 830 797 |

|

Итого категория I | 830 797 |

|

II – 8 % | 292 228 | 1 |

в том числе: |

|

|

склад (инвестиции, наем) | 292 228 | 1 |

III – 12,5 % |

|

|

IV – 20 % |

|

|

V – 30 % | 173 158 | 8 |

в том числе: |

|

|

«Mercedes» STS848 (инвестиции, наем) | 8 544 | 2 |

Станок по фасонной обработке камня «MAKITA» (инвестиции, наем) | 3 625 | 1 |

ИТОГО | 1 296 183 | X |

Таблица 2

Информация о балансовой стоимости основных средств на 31.12.201Х-1

№ | Наименование объектов ОС | Код согласно Каталогу | Данные на 31.12.201Х-1 | ||

Стоимость приобретения (леев) | Накопленная амортизация (леев) | Балансовая стоимость (леев) | |||

Категория I | |||||

1 | Производственный цех | 11000001000 | 2 145 600,00 | 1 746 230,00 | 399 370,00 |

| Итого категория I | X | 2 145 600,00 | 1 746 230,00 | 399 370,00 |

Категория V | |||||

1 | Грузовой автомобиль «Iveco» 35E | 15870431 | 65 739,08 | 45 721,03 | 20 018,05 |

2 | Телефон iPhone 5S 16 GB | 14852520910 | 9 999,17 | 9 374,23 | 624,94 |

3 | Легковой автомобиль «Audi» (приобретен 201Х-3) | 158703 | 225 300,00 | 86 205,00 | 139 095,00 |

4 | Машина для резки камня | 148464 | 19 080,89 | 14 562,35 | 4 518,54 |

5 | Погрузчик «Komatsu» FG18T 619530 | 14842720 | 87 378,33 | 23 568,12 | 63 810,21 |

6 | Станок полировочный SMR-1,05 CB 15863 | 148464 | 111 224,49 | 66 015,20 | 45 209,29 |

| Итого категория V | X | 518 721,96 | 245 445,93 | 273 276,03 |

ИТОГО | X | 2 664 321,96 | 1 991 675,93 | 672 646,03 | |

Этапы перехода

Этап I. В процессе перехода заполняется таблица 3.

Таблица 3

Расчет стоимостного базиса ОС на дату перехода к положениям ст. 261 НК

Пояснения к таблице 3.

![]() По ОС, которые числятся в I категории, переход осуществляется по стоимостному базису, определенному в Ведомости за прошлый год (таблица 1).

По ОС, которые числятся в I категории, переход осуществляется по стоимостному базису, определенному в Ведомости за прошлый год (таблица 1).

![]() Для объектов начисления налоговой амортизации в виде превышения расходов на ремонт наемных ОС стоимостный базис определяется индивидуально методом уменьшающегося остатка за каждый год с момента возникновения. Учет стоимостного базиса данных объектов может вестись на основании таблицы 4.

Для объектов начисления налоговой амортизации в виде превышения расходов на ремонт наемных ОС стоимостный базис определяется индивидуально методом уменьшающегося остатка за каждый год с момента возникновения. Учет стоимостного базиса данных объектов может вестись на основании таблицы 4.

Таблица 4

Обобщающая ведомость инвестиций в виде превышения

расходов на ремонт основных средств, используемых

на основании договора найма в 201Х-1

(леев)

Категория собственности | Наименование ОС | Норма амортизации (%) | Стоимость инвестиции на начало периода | Сумма превышения расходов на ремонт в текущем отчетном периоде | Итого стоимость инвестиции | Выбытие | Стоимость инвестиции на конец периода | Амортизация | Стоимость инвестиции на начало следующего периода |

1 | 2 | 3 | 4 | 5 | 6 = 4 + 5 | 7 | 8 = 6 – 7 | 9 = 8 х 3 : 100 | 10 = 8 – 9 |

II | Склад (инвестиции, наем) | 8 | 317 639 |

| 317 639 |

| 317 639 | 25 411 | 292 228 |

Итого категория II | 317 639 |

| 317 639 |

| 317 639 | 25 411 | 292 228 | ||

V | Автомобиль «Mercedes» STS848 (инвестиции, наем) | 30 | 6 055 | 6 150 | 12 205 |

| 12 205 | 3 661 | 8 544 |

V | Станок по фасонной обработке камня «MAKITA» (инвестиции, наем) | 30 |

| 5 179 | 5 179 |

| 5 179 | 1 554 | 3 625 |

Итого категория V | 6 055 | 11 329 | 17 384 | 0 | 17 384 | 5 215 | 12 169 | ||

ИТОГО | 323 694 | 11 329 | 335 023 | 0 | 335 023 | 30 626 | 304 397 | ||

![]() В новой редакции ПП № 289/2007 предусмотрено, что для ОС, по которым была начислена налоговая амортизация до момента перехода (по прежнему методу), срок устанавливается как разница между сроком, предусмотренным Каталогом, и количеством лет с момента их признания в налоговом учете.

В новой редакции ПП № 289/2007 предусмотрено, что для ОС, по которым была начислена налоговая амортизация до момента перехода (по прежнему методу), срок устанавливается как разница между сроком, предусмотренным Каталогом, и количеством лет с момента их признания в налоговом учете.

Исходя из данных примера можно заметить, что по некоторым объектам (грузовой автомобиль «Iveco» 35E, телефон iPhone 5S 16 GB и машина для резки камня) срок, в течение которого они находились в эксплуатации до момента перехода, равен (а также может быть больше) сроку, установленному Каталогом.

| Таким образом, возникает следующая ситуация – объект имеет балансовую стоимость, но не имеет срока эксплуатации в налоговых целях. |

Несмотря на это считаем, что налогоплательщик не должен терять «налоговую» амортизацию в виде несамортизированной стоимости в учете. В данном случае целесообразно предусмотреть в Каталоге положения относительно возможности увеличения срока эксплуатации до 25 %.

Для указанных объектов увеличенный (пересмотренный) срок эксплуатации мог бы рассчитываться следующим образом:

• грузовой автомобиль «Iveco» 35E – 7 лет х 1,25 = 8,75 года 9 лет;

• телефон iPhone 5S 16 GB – 5 лет х 1,25 = 6,25 года 6 лет;

• машина для резки камня – 5 лет х 1,25 = 6,25 года 6 лет.

«Пересмотренные» сроки указываются в кол. 3 таблицы 3.

Если по каким-то объектам срок не пересматривается, в данной колонке указывается срок, предусмотренный Каталогом.

![]() Балансовая стоимость «дорогих» легковых автомобилей вычитается из общей балансовой стоимости соответствующей категории в целях расчета базы распределения. Стоимостным базисом на момент перехода для данных объектов является стоимостный базис, рассчитанный от суммы установленного лимита с применением метода уменьшающегося остатка, за каждый год с момента возникновения (см. таблицу 5).

Балансовая стоимость «дорогих» легковых автомобилей вычитается из общей балансовой стоимости соответствующей категории в целях расчета базы распределения. Стоимостным базисом на момент перехода для данных объектов является стоимостный базис, рассчитанный от суммы установленного лимита с применением метода уменьшающегося остатка, за каждый год с момента возникновения (см. таблицу 5).

Таблица 5

Расчет стоимостного базиса автомобиля «Audi» на 01.01.201Х

Налоговый период | Стоимостный базис автомобиля на начало периода | Налоговый износ | Стоимостный базис автомобиля на конец периода |

Автомобиль «Audi» (приобретенный в 201Х-3 ) | |||

201Х-3 | 200 000 | 60 000 | 140 000 |

201Х-2 | 140 000 | 42 000 | 98 000 |

201Х-1 | 98 000 | 29 400 | 68 600 |

201Х | 68 600 | Х | Х |

ИТОГО | Х | 131 400 | Х |

В приведенном примере на момент перехода автомобиль «Audi» будет признан в налоговых целях по стоимости 68 600 леев.

![]() Балансовая стоимость, принятая в качестве базы распределения, рассчитывается следующим образом: 273 276,03 лея (балансовая стоимость категории на 31.12.201Х-1 (кол. 4)) – 139 095,00 лея (балансовая стоимость автомобиля «Audi» на 31.12.201Х-1).

Балансовая стоимость, принятая в качестве базы распределения, рассчитывается следующим образом: 273 276,03 лея (балансовая стоимость категории на 31.12.201Х-1 (кол. 4)) – 139 095,00 лея (балансовая стоимость автомобиля «Audi» на 31.12.201Х-1).

![]() Стоимостный базис, подлежащий распределению, рассчитывается таким образом: 173 158 леев (стоимостный базис категории V (кол. 23 Ведомости)) – 68 600 леев (стоимостный базис автомобиля «Audi») – 8 544 лея (стоимостный базис автомобиля «Mercedes» STS848 (инвестиции, наем)) – 3 625 леев (стоимостный базис станка по фасонной обработке камня «MAKITA» (инвестиции, наем)).

Стоимостный базис, подлежащий распределению, рассчитывается таким образом: 173 158 леев (стоимостный базис категории V (кол. 23 Ведомости)) – 68 600 леев (стоимостный базис автомобиля «Audi») – 8 544 лея (стоимостный базис автомобиля «Mercedes» STS848 (инвестиции, наем)) – 3 625 леев (стоимостный базис станка по фасонной обработке камня «MAKITA» (инвестиции, наем)).

В ситуации, когда совокупная балансовая стоимость объектов, относящихся к определенной категории собственности, равна нулю, стоимостный базис данной категории списывается в первом году применения нового метода путем начисления налоговой амортизации.

![]() Процентная доля балансовой стоимости объектов ОС рассчитывается путем деления балансовой стоимости каждого объекта на балансовую стоимость категории, принятую в качестве базы распределения, к примеру, по грузовому автомобилю «Iveco» 35E: 20 018,05 лея : 134 181,03 лея х 100 % = 14,92 %. Аналогичная операция повторяется для всех собственных основных средств, за исключением «дорогих» автомобилей.

Процентная доля балансовой стоимости объектов ОС рассчитывается путем деления балансовой стоимости каждого объекта на балансовую стоимость категории, принятую в качестве базы распределения, к примеру, по грузовому автомобилю «Iveco» 35E: 20 018,05 лея : 134 181,03 лея х 100 % = 14,92 %. Аналогичная операция повторяется для всех собственных основных средств, за исключением «дорогих» автомобилей.

![]() Индивидуальный стоимостный базис, определенный на 01.01.201Х, для каждого отдельно взятого объекта, рассчитывается путем умножения стоимостного базиса, подлежащего распределению, на процентную долю балансовой стоимости данного объекта. К примеру, по грузовому автомобилю «Iveco» 35E: 92 389 леев х 14,92 % : 100 % = 13 783 лея. Аналогичная операция повторяется для всех собственных основных средств, за исключением «дорогих» автомобилей.

Индивидуальный стоимостный базис, определенный на 01.01.201Х, для каждого отдельно взятого объекта, рассчитывается путем умножения стоимостного базиса, подлежащего распределению, на процентную долю балансовой стоимости данного объекта. К примеру, по грузовому автомобилю «Iveco» 35E: 92 389 леев х 14,92 % : 100 % = 13 783 лея. Аналогичная операция повторяется для всех собственных основных средств, за исключением «дорогих» автомобилей.

| Считаем, что утвержденная процедура перехода от прежнего метода учета ОС в целях налогообложения к новому чревата многочисленными сложностями. В частности, у предприятия могут быть полностью самортизированные объекты, которые находятся в эксплуатации и у которых имеется остаточная стоимость. При применении вышеуказанного метода путем пропорционального деления стоимостного базиса категории им автоматически будет присвоен стоимостный базис. И если предприятие не может увеличить срок, установленный Каталогом для таких активов, что даст возможность начислить налоговую амортизацию по новому методу, то эта доля стоимостного базиса, которая до перехода была «разнесена» на остальные объекты из данной категории и участвовала впоследствии в признании расходов в виде налоговой амортизации, будет «потеряна» для предприятия. |

Напомним, что НСБУ не исключают возможности пересмотра такого показателя, как остаточная стоимость, с последующей корректировкой амортизации.

Этап II. Данные, рассчитанные в таблице 3, переносятся в Реестр учета и начисления амортизации основных средств в налоговом периоде 201Х (см. таблицу 6) в той форме, в которой он представлен в приложении 4 к ПП № 289/200 (далее – Реестр). На начальном этапе заполняются колонки 1–10.

Рисунок 3. Заполнение начальных данных Реестра.

Таблица 6

Реестр учета и начисления амортизации основных

средств в налоговом периоде 201Х

Инвентарный номер | Наименование ОС | Стоимостный базис ОС на начало переходного периода | Стоимость ОС в целях налогообложения | Месяц, с которого начисляется амортизация | Капитализированные расходы на ремонт | Месяц, в котором был выполнен капитальный ремонт | Стоимость ОС с суммой капитального ремонта | Срок полезной службы ОС согласно Каталогу | Норма ежегодной амортизации | Расчет ежемесячной амортизации | Итого | |||

I | II | ... | XII | |||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ... | 22 | 23 |

1 | Производственный цех | 830 797 |

| январь |

|

| 830 797 | 12 | 8,33 |

|

| ... |

|

|

2 | Склад (инвестиции, наем) | 292 228 |

| январь |

|

| 292 228 | 26 | 3,85 |

|

| ... |

|

|

3 | Автомобиль «Iveco» 35E | 13 783 |

| январь |

|

| 13 783 | 2 | 50,00 |

|

| ... |

|

|

4 | iPhone 5S 16 GB | 430 |

| январь |

|

| 430 | 1 | 100,00 |

|

| ... |

|

|

5 | Автомобиль «Audi» (приобретен в 2016 г.) | 68 600 |

| январь |

|

| 68 600 | 4 | 25,00 |

|

| ... |

|

|

6 | Машина для резки камня | 3 111 |

| январь |

|

| 3 111 | 1 | 100,00 |

|

| ... |

|

|

7 | Погрузчик «Komatsu» FG18T 619530 | 43 936 |

| январь |

|

| 43 936 | 4 | 25,00 |

|

| ... |

|

|

8 | Станок SMR-1,05 CB 15863 | 31 128 |

| январь |

|

| 31 128 | 1 | 100,00 |

|

| ... |

|

|

9 | «Mercedes» STS848 (инвестиции, наем) | 8 544 |

| январь |

|

| 8 544 | 5 | 20,00 |

|

| ... |

|

|

10 | Станок «MAKITA» (инвестиции, наем) | 3 625 |

| январь |

|

| 3 625 | 4 | 25,00 |

|

| ... |

|

|

Итого |

|

| ... |

|

| |||||||||

Далее несколько слов о специфике заполнения некоторых колонок Реестра:

Колонка 3 «Стоимостный базис ОС на начало переходного периода» заполняется один раз в первом налоговом периоде применения ст. 261 НК (2018 г. или 2019 г.). Предполагается, что в последующие налоговые периоды данные в этой колонке будут повторяться по объектам, признанным в налоговых целях на момент перехода до их выбытия.

Колонка 4 «Стоимость ОС в целях налогообложения» будет заполняться для объектов, которые поступили или будут поступать после перехода на новый метод начисления амортизации в налоговых целях. Так же, как и для колонки 3, в этой колонке данные, предположительно, будут повторяться для соответствующих основных средств до их выбытия в налоговых целях.

Колонка 5 «Месяц, с которого начисляется амортизация». Для основных средств, которые числились в учете на момент перехода, указывается: «январь» или цифра «1» (в инструкции по заполнению не уточняется, в какой именно форме указывается данная информация); для основных средств, признанных согласно положениям ст. 261 НК: месяц, следующий за месяцем признания.

В колонке 6 «Капитализированные расходы на ремонт» указывается сумма затрат на капитальный ремонт основных средств, признанная в учете.

В колонке 7 «Месяц, в котором был выполнен капитальный ремонт», по нашему мнению, несмотря на название следует указывать месяц, в котором данные затраты были капитализированы (к примеру, месяц подписания Акта капитализации либо другого документа, удостоверяющего, что затраты действительно будут генерировать в будущем экономические выгоды от использования актива). Новая (увеличенная) амортизация будет начисляться с месяца, следующего за месяцем отнесения данных затрат на увеличение стоимости объекта.

Колонка 8 «Стоимость ОС с суммой капитального ремонта» предполагает суммирование стоимостного базиса ОС на начало переходного периода и суммы затрат на капитальный ремонт за текущий налоговый период (для основных средств, которые находились в эксплуатации на момент перехода) либо суммирование стоимостного базиса вновь поступивших объектов и суммы затрат на капитальный ремонт за текущий налоговый период.

| В данном контексте не совсем понятно, как эта колонка будет заполняться в реестрах за последующие налоговые периоды, так как колонки 3 и 4 имеют четко обозначенное определение. |

В колонке 9 «Срок полезной службы ОС согласно Каталогу» информация указывается по-разному для основных средств, находящихся в эксплуатации на момент перехода, и для объектов, поступивших по новым налоговым правилам учета.

Так, при переходе в данной колонке указывается разница между сроком, установленным Каталогом для конкретного объекта, и количеством налоговых периодов, в течение которых начислялась амортизация по прежнему методу. В нашем примере для объекта «производственный цех» срок эксплуатации – 12 лет [45 лет (пересмотренный срок эксплуатации, кол. 3 таблицы 3) – 33 года (количество лет в эксплуатации до перехода, кол. 1 таблицы 3)].

Для вновь поступивших собственных основных средств количество лет указывается в соответствии с требованиями Каталога.

Для инвестиций в виде превышения лимита расходов на ремонт наемных основных средств указывается количество лет до истечения договора найма. Подобный подход является необычным для налоговой практики Республики Молдова.

| Считаем, что следует с осторожностью применять срок договора (особенно если он заключен на год, а ремонт производится ближе к дате завершения контракта), пока не будут представлены дополнительные разъяснения по данному вопросу. |

Данные для колонки 10 «Норма ежегодной амортизации» рассчитываются по правилам, установленным ст. 261 НК, а именно:

Далее, в колонках 11–22, рассчитывается ежемесячная амортизация путем умножения стоимостного базиса на норму годовой амортизации и деления на 12.

К примеру, для объекта «производственный цех» сумма ежемесячной амортизации будет равна 5 767 леям (830 797 леев х 8,33 % : 100 % / 12 месяцев).

При этом данная формула будет изменена, к примеру, при осуществлении капитального ремонта отдельных основных средств в течение года. Так, для этих объектов ежемесячная амортизация будет начисляться в разных суммах в течение года – меньшая до капитализации и большая после капитализации.

Также необходимо учитывать, что по вновь поступившим и выбывшим основным средствам амортизация должна начисляться не за полный год, а только за месяцы, когда объект находился в эксплуатации на предприятии.

Что касается структуры нового Реестра, полагаем, что ее необходимо доработать как минимум с учетом следующих аспектов:

| • определить, как должны заполняться колонки 3 и 4 в последующих налоговых периодах, если в течение предыдущих лет имела место капитализация затрат на ремонт; • добавить колонки «Накопленная амортизация» и «Стоимостный базис на конец налогового периода» для учета начисленной амортизации по каждому объекту за прошлые налоговые периоды и «остаточного» стоимостного базиса; • дополнить инструкцию по заполнению Реестра положением о том, как отражать инвестиции в виде превышения расходов на ремонт одного и того же арендованного объекта в разных налоговых периодах – в каждом году как новый объект инвестиций либо как капитализированные затраты на стоимостный базис инвестиций прошлых лет; • внести ясность в вопрос, каким образом, в отступление от положений ст. 121 ч. (1) НК, начислять помесячную амортизацию для основных средств, которые использовались не полный календарный год (сезонная техника, законсервированные объекты, помещения, которые определенный период не сдавались в аренду, и пр.). |

В заключение отметим, что за 2018 год применение нового метода «преждевременно» для большинства налогоплательщиков до тех пор, пока не будут решены проблемные аспекты, перечисленные в настоящей статье. Однако налогоплательщики, которые зарегистрировались в 2018 году, могут применить предложенный метод в первом году с наименьшим риском, обеспечив последовательность в течение будущих налоговых периодов.

1 Существует явное противоречие между двумя нормами ПП 289/2003, а именно: пунктом 4 предусмотрено, что для данных инвестиций начисление амортизации осуществляется в порядке, предусмотренном для категории собственности, к которой относятся соответствующие основные средства, а пунктом 81 – что срок функционирования данных инвестиций равен продолжительности заключенного договора.

2 Пункт 26 ПП № 289/2007.