Casa Naţională de Asigurări Sociale vine cu explicații asupra modificărilor operate prin Legea nr. 176/2023 în Legea nr. 489/1999 privind sistemul public de asigurări sociale în partea ce ţine de luarea la evidenţă în calitate de plătitori de contribuţii la bugetul asigurărilor sociale de stat şi de asigurat în sistemul public de asigurări sociale a persoanelor fizice care desfăşoară activităţi independente, precum şi în partea ce ţine de declararea contribuţiilor de asigurări sociale de stat obligatorii de persoanele menţionate.

Luarea la evidenţă în calitate de plătitor

Potrivit reglementărilor adoptate, luarea la evidenţă în calitate de plătitor de contribuţii la bugetul asigurărilor sociale de stat şi de asigurat în sistemul public de asigurări sociale a persoanelor care desfăşoară activităţi independente se face de CNAS în baza informaţiei furnizate de Serviciul Fiscal de Stat prin platforma de interoperabilitate MConnect, fără ca aceste persoane să se prezinte la subdiviziunea teritorială a CNAS unde îşi au adresa.

Astfel, după înregistrarea la SFS şi primirea Confirmării privind luarea la evidenţă fiscală în calitate de persoană fizică ce desfăşoară activitate independentă, CNAS v-a recepţiona informaţia de la SFS şi v-a efectua înregistrarea acestor persoane în sistemul de evedenţă al autorităţii.

Calcularea şi declararea contribuţiilor de asigurări sociale pentru perioada 01.01.2023-30.06.2023

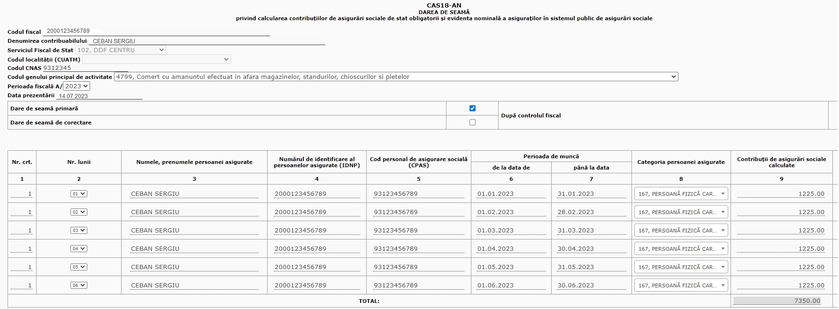

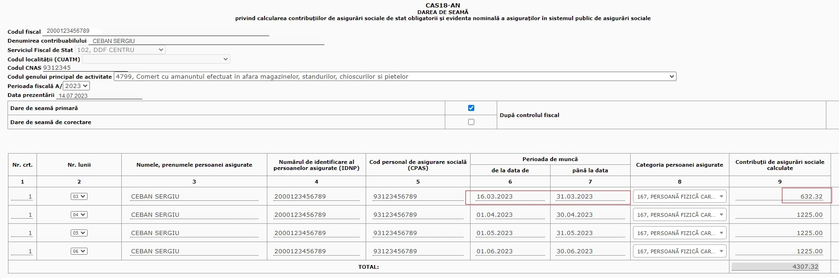

Persoanele fizice care desfăşoară activităţi independente în anul 2023, luate la evidenţă în calitate de plătitor de contribuţii la bugetul asigurărilor sociale de stat până a data de 01.01.2023, precum şi în perioada 01.01.2023 - 30.06.2023, potrivit reglementărilor art. II din Legea nr. 176/2023 au obligaţia de a declara contribuţiile de asigurări sociale prin prezentarea Dării de seamă privind calcularea contribuțiilor de asigurări sociale de stat obligatorii şi evidenţa nominală a asiguraților în sistemul public de asigurări sociale (Forma CAS18-AN) până la data de 25 iulie 2023. Se exceptează de la prezentarea Formaei CAS18-AN persoanele fizice care sunt pensionari, persoane cu dezabilităţi şi persoanele angajate.

Exemplul 1. În cazul în care persoana fizică care desfăşoară activităţi independente este luată la evidenţă în calitate de plătitor de contribuţii la bugetul asigurărilor sociale de stat până la 01.01.2023, în Forma CAS18-AN se declară, pentru lunile ianuarie-iunie 2023, câte 1225 lei lunar.

Exemplul II. În cazul în care persoana fizică care desfăşoară activităţi independente este luată la evidenţă în calitate de plătitor de contribuţii la bugetul asigurărilor sociale de stat la data de 15 martie 2023, în Forma CAS18-AN se declară, pentru perioada 16.03.2023-31.03.2023, suma de 632.32 lei ((1225 lei : 31 zile)=39.52 lei x 16 zile=632.32 lei) şi, pentru lunile aprilie-iunie, câte 1225 lei lunar.

Calcularea contribuţiilor de asigurări sociale începând cu 1 iulie 2023

Potrivit modificărilor operate la art. 20 din Legea nr.489/1999 prin includerea alin. (11), pentru perioadele după 1 iulie 2023 calculul contribuţiei de asigurări sociale pentru persoanele fizice care desfăşoară activităţi independente se va face lunar de către CNAS, până la data de 25 a lunii următoare lunii de gestiune.

Astfel, CNAS va efectua şi înregistra în sistemul de evidenţă al autorităţii primul calcul a contribuţiilor de asigurări sociale de stat pentru luna iulie 2023 până la data de 25 august 2023.

Pentru persoanele fizice care desfăşoară activităţi independente, luate la evidenţă în calitate de plătitor de contribuţii până la data de 01.07.2023, contribuţia de asigurări sociale calculată pentru perioada 01.07.2023-31.07.2023 va constitui suma de 1225 lei, iar pentru persoanele care au fost luate la evidenţă în calitate de plătitor de contribuţii pe parcursul lunii iulie 2023, contribuţia de asigurări sociale va fi calculată de la data luării la evidenţă.

Spre exemplu, dacă persoana fizică care desfăşoară activităţi independente a fost înregistrată de Serviciul Fiscal de Stat la data de 10 iulie 2023, respectiv, cu data de 10 iulie 2023 se i-a la evidenţă de Casa Naţională de Asigurări Sociale de Stat în calitate de plătitor de contribuţii la bugetul asigurărilor sociale de stat şi pentru perioada 11 iulie - 31 iulie 2023 se calculează contribuţii de asigurări sociale în sumă de 829.92 lei ((1225 lei : 31 zile)=39.52 lei x 21 zile=829.92 lei).

Pentru perioadele de după 1 iulie 2023, persoana fizică care desfăşoară activităţi independente nu are obligaţia de a prezenta Darea de seamă privind calcularea contribuțiilor de asigurări sociale de stat obligatorii şi evidenţa nominală a asiguraților în sistemul public de asigurări sociale (Forma CAS18-AN).

Achitarea contribuţiilor de asigurări sociale de stat

Persoanele fizice care desfăşoară activităţi independente sunt specificate la pct. 1.6 din anexa nr. 1 la Legea nr. 489/1999.

Potrivit reglementărilor pct. 1.6 din anexa menţionată, acestea au obligaţia să achite lunar contribuţiile de asigurări sociale de stat obligatorii în mărime de 1/12 din taxa fixă anuală stabilita la art. 3 alin. (1) din Legea nr. 357/2022 bugetului asigurărilor sociale de stat pe anul 2023, ce constituie suma de 1225 lei, până la data de 25 al lunii următoare lunii de gestiune. Reglementarea menţionată este valabilă pe întreg anul 2023.

Astfel, contribuțiile de asigurări sociale pentru luna iunie 2023 urmează să se achite până la data de 25 iulie 2023 inclusiv, iar pentru luna iulie 2023 se vor achita până la data de 25 august 2023.

Persoanele prenotate achită contribuţiile de asigurări sociale de stat la bugetul asigurărilor sociale de stat la clasificaţia economică „121310 - Contribuţii de asigurări sociale de stat obligatorii, virate de persoanele fizice ce îşi desfăşoară activitate pe cont propriu" la codul IBAN - MD26TRGAAB12131001000000.