Procurarea proprietății subiecților impozabili declarați în proces de insolvabilitate, cu excepția celor în procedură de restructurare şi realizare a planului, constituie obiect impozabil cu TVA, în conformitate cu art.95 alin. (1) lit. e) din Codul fiscal, precizează Serviciul Fiscal de Stat.

Astfel, persoanele juridice şi fizice, care practică activitate de întreprinzător, inclusiv persoanele care desfășoară activitate profesională, şi procură pe teritoriul Republicii Moldova proprietatea întreprinderilor înregistrate în calitate de plătitori de TVA, declarate în proces de insolvabilitate, cu excepţia celor în procedură de restructurare şi realizare a planului, sunt subiecți impozabili cu TVA.

Termenul de „proprietate” (art.94 lit. e) din CF) urmează a fi perceput drept patrimoniu materializat în bunuri, mărfuri, imobilizări corporale și/ sau necorporale care aparțin întreprinderii declarate în proces de insolvabilitate.

Achitarea TVA se efectuează de către cumpărător până la data de 25 a lunii următoare celei în care a avut loc livrarea, eliberarea facturii fiscale sau la data la care se efectuează plata, în funcție de ce are loc mai înainte.

Facturile fiscale eliberate de către subiecții impozabili declarați în proces de insolvabilitate, în vederea respectării prevederilor legislației în vigoare, urmează să conțină în coloana 10.9 mențiunea ,,Taxare inversă”, pe când coloanele 10.6 și 10.7 vor rămânea necompletate.

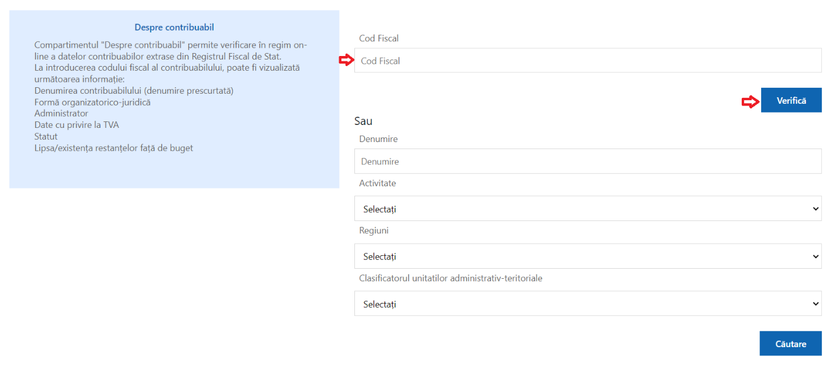

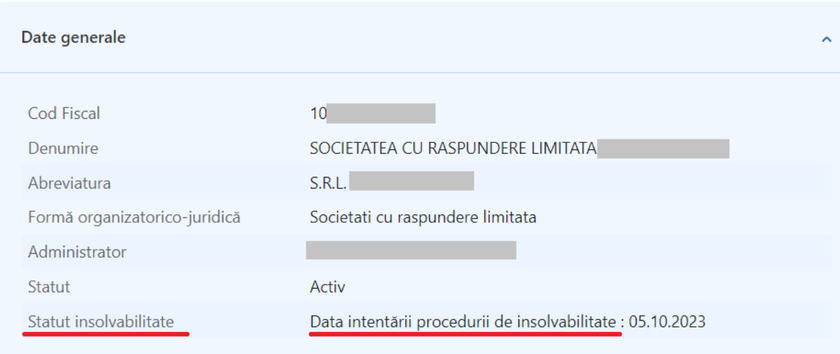

Menționăm, informația cu privire la datele contribuabililor extrase din Registrul Fiscal de Stat poate fi verificată în regim online prin serviciul de pe pagina-web a SFS „Despre contribuabil", unde este reflectată inclusiv informația dacă contribuabilul este sau nu în proces de insolvabilitate.

Pentru a verifica această informație, contribuabilul urmează să parcurgă următorii pași:

- Accesarea portalului: www.sfs.md;

- Accesarea compartimentului „Servicii”;

- Selectarea compartimentului „Persoane juridice” sau „Persoane fizice”;

- Accesarea serviciului „Oferirea informațiilor avansate despre contribuabil” sau „Oferirea informațiilor succinte despre contribuabil”;

5. Introducerea codului fiscal care urmează a fi verificat.

Totodată, verificarea informației dacă în privința agentului economic a fost intentată procedura de insolvabilitate poate fi efectuată inclusiv prin intermediul portalului național al instanțelor de judecată, prin parcurgerea următorilor pași:

1. Accesarea link-ului https://instante.justice.md*;

2. Identificarea judecătoriei competente în funcție de raza teritorială unde se află sediul debitorului;

3. Selectarea instanței identificate din boxa 2-5 (de ex., dacă agentul economic X își are sediul în mun. Bălți, se va selecta judecătoria Bălți sau, după caz, Curtea de Apel Bălți);

4. Accesarea compartimentelor de mai jos:

- Hotărârile instanței;

- Încheierile instanței;

- Cereri și dosare pendinte.

5. Indicarea la rubrica ,,Denumirea dosarului” a denumirii contribuabilului;

6. Selectarea la rubricii ,,Tipul dosarului” a opțiunii ,,Civil”;

7. Identificarea din lista vizualizată a hotărârii/încheierii pronunțate în cauza de insolvabilitate sau a informației referitor la dosarul înregistrat/ cererea înregistrată.

_______________________________________________________________

*Notă: Plasarea informației/actelor pe pagina web menționată se efectuează de către instanțele de judecată. Respectiv, plenitudinea informației de pe portal depinde de publicarea acesteia de către instanțele de judecată.Conform art.101 alin.(4¹) din Codul fiscal, subiecții impozabili stipulați la art.94 lit. e) calculează TVA pentru procurările indicate la art.95 alin.(1) lit. e) prin aplicarea cotei corespunzătoare a impozitului, stabilită pentru proprietatea procurată, la valoarea procurării ei.