+(373)79-10-20-22

Rus

Rom

Menu

Журнал

Журнал

Свежий номер

Архив

КОНСУЛЬТАЦИИ ПО УЧЕТУ И НАЛОГООБЛОЖЕНИЮ

ВОПРОСЫ-ОТВЕТЫ

Налоговое администрирование

СОЦИАЛЬНОЕ И МЕДИЦИНСКОЕ СТРАХОВАНИЕ

ОТРАСЛЕВОЙ УЧЕТ

Опыт работы

АУДИТ

ОБСУЖДАЕМ ПРОБЛЕМУ

ТОЧКА ЗРЕНИЯ

Банковское обслуживание

УЧЕТ В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

ГОДОВАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

ТРУДОВОЕ ПРАВО

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

СУДЕБНАЯ ПРАКТИКА

Тонкости

Гражданское право

CONSULTANT +

Новости

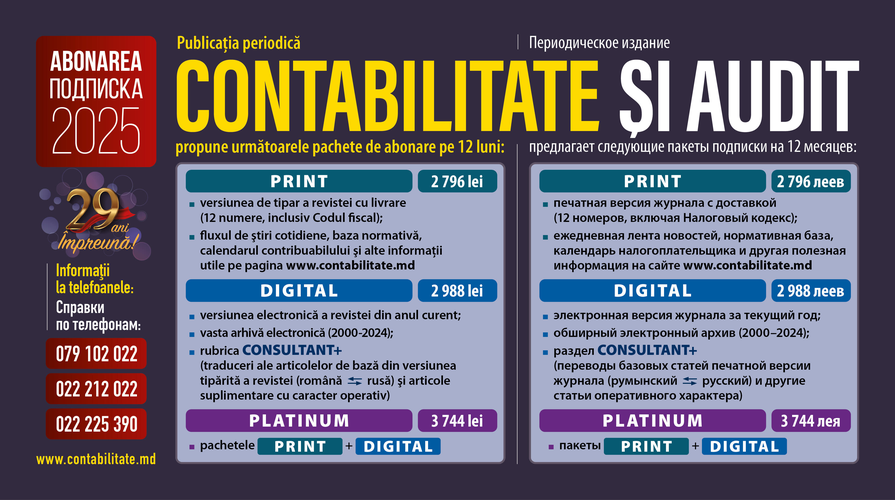

Подписка

Всегда под рукой

Всегда под рукой

ПРАВОВАЯ БАЗА

ПРАВОВАЯ БАЗА

Нормативно-правовое регулирование бухгалтерского учета

Нормативно-правовое регулирование бухгалтерского учета

Законы

Постановления

Приказы, инструкции

Письма

Налоговое право

Налоговое право

Налоговый кодекс

Законы

Постановления

Приказы, инструкции

Письма

Таможенное право

Таможенное право

Таможенный кодекс

Законы

Постановления

Приказы, инструкции

Трудовое право

Трудовое право

Трудовой кодекс

Законы

Постановления

Приказы, инструкции

ПЛАН СЧЕТОВ

НСБУ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Учет нематериальных активов

Учет долгосрочных активов

Учет запасов

Учет эксплуатации шин, аккумуляторных батарей и расхода топлива

ФИСКАЛЬНЫЕ ПОКАЗАТЕЛИ

ФИСКАЛЬНЫЕ ПОКАЗАТЕЛИ

Основные показатели на 2020-2022 гг.

Показатели согласно бюджету социального и медицинского страхования

Ставки акцизов

Ставки налога на недвижимость и земельного налога

Ставки местных сборов

Ставки сборов за природные ресурсы

Ставки дорожных сборов

Штрафы согласно Налоговому кодексу

Баланс рабочего времени на 2022 год

КАЛЕНДАРЬ НАЛОГОПЛАТЕЛЬЩИКА

Авторизация

Регистрация

+(373 22)21-20-24

Курс НБМ на:

11.07.2025

- Пятница

EUR:

19.8376

USD:

16.9133

Новости

11.07.2025

Поправки, внесенные в Декларацию ONG17, применяются к налоговому периоду 2025 года

11.07.2025

Обсуждаем программу внедрения туристических талонов

11.07.2025

Уровень инфляции по регионам развития

10.07.2025

Разъяснения ГНС: осуществление расчетов наличными денежными средствами

10.07.2025

Срок получения установленных социальных пособий будет сокращен

Смотреть больше

Топ горячих вопросов бухгалтера

2025-06

Privind obligaţia de înregistrare în calitate de subiect al impunerii cu TVA la efectuarea importului de servicii în condițiile existenței doar a livrărilor scutite de TVA fără drept de deducere

2025-06

Determinăm corect perioada de 12 luni consecutive în scopul calculării pragului de înregistrare în calitate de contribuabil al TVA

2025-06

Ce cotă a TVA se aplică în cazul returului de marfă dacă regimul fiscal a fost modificat faţă de momentul livrării

2025-06

Donaţiile efectuate de rezidenţii IT Parc nu reprezintă obiect al impunerii cu impozitul unic

2025-06

Clauza de neconcurenţă nu reprezintă plată salarială în scopul aplicării scutirii de impozitul pe venit

Посмотреть больше

Самые читаемые статьи

2025-06

Unele particularităţi privind operaţiunile desfăşurate în cadrul relaţiilor de administrare fiduciară

#Консультации по учету и налогообложению

2025-06

Reglementări fiscale privind criptomonedele pentru persoanele fizice din Republica Moldova

#Консультации по учету и налогообложению

2025-06

Unele aspecte privind acordarea diurnei

#Консультации по учету и налогообложению

2025-06

Restituirea sumei plătite în plus sau a sumei care, conform legislaţiei fiscale, urmează a fi restituită contribuabilului aflat în proces de insolvabilitate

#Консультации по учету и налогообложению

2025-05

Facilităţi fiscale aferente mijloacelor fixe destinate includerii în capitalul social: anularea scutirilor pentru unele categorii de obiecte de la 1 ianuarie 2025

#Консультации по учету и налогообложению

Вход в личный кабинет

Забыли пароль?

Регистрация

Свежий номер

Календарь налогоплательщика

«

Июль 2025

»

Пн

Вт

Ср

Чт

Пт

Сб

Вс

30

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

01

02

03

истекает срок уплаты налога

истекает срок сдачи отчетности

истекает срок сдачи отчетности и уплаты налога

Подписка на рассылку

Наши рубрики

Судебная практика

2024-07

Инвентаризация по правилам и без

Аудит

2024-10

Auditarea partidelor politice – comparaţii între ISRS 4400 şi ISA 800

Опыт работы

2024-11

Remunerarea administratorului provizoriu de către debitor: aspecte practice

Заочная школа бухгалтера

2024-11

Contabilitatea rechizitelor de birou: aspecte practice

От редакции

2024-12

Баланс рабочего времени на 2025 год

Налоговый кодекс

2025-01

Закон о введении в действие раздела IX Налогового кодекса

Учет в некоммерческих организациях

2025-02

О порядке перевода прочих оборотных активов в состав основных средств НКО

Изучаем новые изменения

2025-02

Закон о несостоятельности: 25 главных изменений, вступивших в силу в феврале 2025 года

Отраслевой учет

2025-03

Contabilitatea activităţii agricole: sfaturi practice de evitare a erorilor (Continuare. Începutul vezi în nr.12 din 2024))

Юридическая консультация

2025-03

Validarea creanţelor în procedura de insolvabilitate vs hotărârea de încasare a creanţelor în instanţa de drept comun

Годовой отчет

2025-04

Corectarea erorilor constatate la întocmirea şi prezentarea situaţiilor financiare

Налоговое администрирование

2025-05

Privind ţinerea Registrului ECC şi emiterea rapoartelor zilnice şi de verificare în contextul modificărilor legislative

Обсуждаем проблему

2025-05

Noi reguli de anulare a sumelor plătite în plus prin prescripţie şi determinarea termenului de prescripţie

Консультации по учету и налогообложению

2025-06

Restituirea sumei plătite în plus sau a sumei care, conform legislaţiei fiscale, urmează a fi restituită contribuabilului aflat în proces de insolvabilitate

Вопросы-ответы

2025-06

В каких случаях отсутствие торговой площади требует подачи уведомления о торговой деятельности

Социальное и медицинское страхование

2025-06

Despre desfăşurarea activităţii de muncă în perioada concediului de maternitate

Тонкости

2025-06

Fără amenzi și penalităţi la taxa pentru poluarea mediului în perioada 2023–2024

Точка зрения

2025-06

Contribuţiile de asigurări sociale pentru angajaţii străini în întreprinderile cu capital străin din Republica Moldova: între opţiune şi obligaţie

Трудовые отношения

2025-06

Индивидуальный трудовой договор между физическими лицами в Республике Молдова: правовые аспекты

Обновления в ОБНП

2025-06

Саммари обновлений в ОБНП

Регистрация

Даю согласие на обработку персональных данных

Регистрироваться

или

Войти

Восстановление пароля

На Вашу почту отправлена ссылка для восстановления пароля

Отправить

Зарегистрироваться

Авторизация

Забыли пароль?

Подписаться на рассылку

Подписаться